Update KW 30/2026

Die Aktien-Renten-Strategie ist die einfachste Art ein solides Portfolio aus nur zwei ETFs aufzubauen. Sie ist auch unter dem Namen Pantoffel-Portfolio von Finanztest (Stiftung Warentest) bekannt.

Das Prinzip

Die Geldanlage wird in zwei Teile aufgeteilt, die in zwei Anlageklassen investiert wird. Die renditestarke, aber risikobehaftete Anlageklasse ist der Aktienmarkt, der weitgehend risikolose, aber dafür auch weniger rentable Bereich ist der Rentenmarkt oder auch das Tagesgeldkonto.

Aktien für die Rendite

Im Aktienanteil ist ein hohes Maß an Diversifikation wichtig. Das heißt, es wird versucht nicht nur in eine Aktie oder einige wenige, die sich möglicherweise ähnlich entwickeln, zu investieren, sondern nach Möglichkeit breit gestreut in unterschiedliche Branchen und Länder.

Dafür eignet sich am besten ein ETF auf den MSCI World: Dieser Index enthält die 1650 größten Unternehmen aus 23 Industrienationen, gewichtet nach deren Marktkapitalisierung. Das bedeutet, dass Unternehmen aus den USA, der größten Volkswirtschaft, derzeit den größten Anteil im MSCI World ausmachen. Auf dieser Seite kann man übrigens sehr schön berechnen, wie sich das Kapital bei einem reinen MSCI-World-Investment entwickelt.

Renten/Anleihen für die Sicherheit

Während Aktien für ihre hohen Kursschwankungen bekannt sind, stehen Anleihen für regelmäßige Zinszahlungen und geringere Schwankungen. Am sichersten sind dabei deutsche Staatsanleihen mit kurzer Laufzeit. Gleichzeitig sind deren Zinsen derzeit aber auch tief im Minus.

Es gibt auch ETFs auf europäische Staatsanleihen, deren Verzinsung etwas höher liegen kann. Deutlich höher liegen die Zinsen derzeit in den USA, die als ebenso sicher gelten. Allerdings ist hier ein Wechselkursrisiko gegeben, was für den „risikolosen Anteil“ weniger angemessen ist.

Anleihen mit längerer Laufzeit sind ein bisschen stärker von Kursschwankungen betroffen als kurz-laufende Anleihen, dafür liegen in der Regel die Zinsen aber auch höher. Auch bei Unternehmensanleihen liegt die Verzinsung noch höher, allerdings ist bei denen das Ausfallrisiko auch etwas höher. Ein ETF auf Unternehmensanleihen von ausgezeichnetem Rating kann dennoch als Beimischung im risikofreien Anteil seine Berechtigung haben.

Schließlich könnte derzeit auch als Alternative zu Staatsanleihen das Geld auf einem Tages- oder Festgeldkonto aufbewahrt werden – hier sind insbesondere im Ausland noch positive Zinssätze zu bekommen.

Negative Korrelation

Diese Aufteilung dient der Senkung des Risikos. Das wird auf zwei Arten erreicht: Zum einen glättet sich die Kapitalkurve, da Staatsanleihen sehr viel weniger stark schwanken, ein Tagesgeldkonto sogar gar nicht.

Zum anderen aber, und das geht mit dem Tagesgeldkonto nicht, sorgt die meist negative Korrelation zwischen Aktien- und Rentenmarkt für eine weitere Glättung: Denn wenn die Aktienkurse fallen, steigen oft parallel die Anleihenkurse, da Anleger „in den sicheren Hafen“ fliehen. Dieser Effekt muss nicht in allen Krisen funktionieren, sorgt aber meistens für eine Senkung des Risikos.

Aufteilung nach Risikoneigung

Je nach individueller Risikobereitschaft sollte das investierte Geld zwischen der zwei Anlageklassen festgelegt werden. Während sehr auf Sicherheit bedachte Anleger eine Aktienquote von nur 25% bei 75% Renten wählen sollten, ist für Anleger, denen eine hohe Rendite wichtig ist, eine Aktienquote von 75% nahezulegen. Für den durchschnittlichen Anleger ist eine Aufteilung von 50/50 nicht verkehrt.

Backtest MSCI World + REX

Robovisor zeigt hier eine Rückrechnung der Strategie 50/50 mit MSCI World und deutschen Staatsanleihen seit 2000. Dabei ergibt sich eine annualisierte Rendite von 5,2% bei einem maximalem Rückgang von knapp 25%. Die Rendite erhöht sich etwas, wenn man in der Historie noch etwas weiter zurück geht. 1996-2016 errechnet sich nach just-etf.com eine annualisierte Rendite von 7,0% für die gleiche Strategie.

Das bedeutet, im Vergleich zu einem ausschließlichem Investment in den MSCI-World konnte die Strategie sowohl eine höhere Rendite, als auch ein geringeres Risiko aufweisen. Das liegt aber auch daran, dass der Beobachtungszeitraum stark von zwei längeren Bärenmärkten geprägt war. Langfristig lag die Rendite des MSCI World alleine höher (8,3% p.a..)

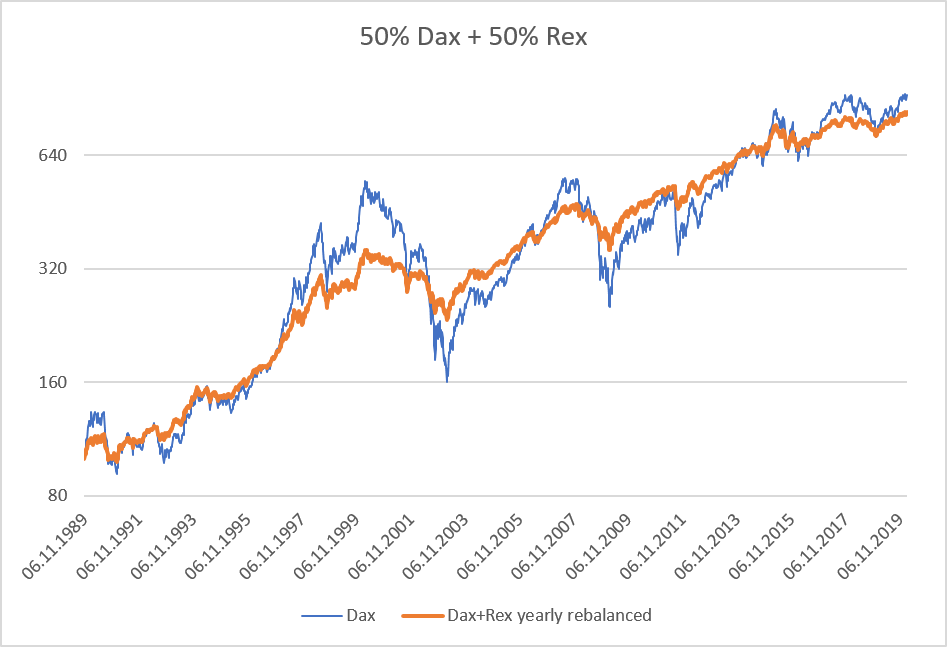

Backtest DAX + REX

Das unten stehende Diagramm zeigt unseren Backtest der 50-50-Strategie mit dem deutschen Aktienindex Dax und dem deutschen Rentenindex Rex. Dabei kommen wir auf einen durchschnittlichen Wertzuwachs von 7,3% bei einem maximalen Drawdown von -35% von 1989-2020. Der Dax alleine hätte im gleichen Zeitraum gerade mal 0,4 Prozentpunkte mehr gebracht, allerdings bei doppeltem maximalem Rückgang von -71%!

Im Vergleich zum reinen Aktieninvestment (blaue Linie) ist bei der 50/50-Aufteilung eine deutlich geglättete Kapitalkurve im logarithmischen Chart erkennbar.

Rebalancing

Zu beachten: Da sich die beiden Anlageklassen unterschiedlich entwickeln, ist ein regelmäßiges Rebalancing notwendig. Dabei wird das ursprünglich vorgesehene Verhältnis der ETFs zueinander (also hier 50%/50%) durch Kauf und Verkauf von Anteilen wiederhergestellt. In unserem Backtest wurde ein jährliches Rebalancing zum Jahresbeginn unterstellt.

Vorteile

- Ordentliche Rendite bei geringerem Risiko im Vergleich zum reinen Aktiendepot

- Einfach umzusetzen

- Nur zwei ETFs (oder ein ETF plus Tagesgeld) nötig

- Kostengünstig (geringe Ordergebühren und geringe ETF-Gebühren)

Nachteile

Es geht noch besser: Andere passive Strategien brauchen zwar ein paar ETFs mehr, dafür erhält man aber ein noch höheres Maß an Diversifikation und ein noch deutlich besseres Chance-Risiko-Verhältnis.

Mehr als die Marktrendite ist aber in allen passiven Strategien nicht drin. Wer noch mehr Erträge mit seiner Geldanlage erzielen möchte, sollte sich über die aktiven Strategien oder unsere Profi-Strategien informieren.