Update KW 30/2026

Handelssystem

Das Handelssystem besteht aus sechs Einzelsystemen, auf die das Kapital zu gleichen Teilen verteilt wird. Jedes der Systeme für sich genommen bietet bereits eine Rendite von 12-18% p.a. bei vergleichsweise geringem Risiko, aber erst in ihrer Kombination werden sie zu einem Super-System, bei der historisch maximale Kapitalverlust (maximaler Drawdown) extrem gering ist, was für ein geringes Risiko steht.

Backtest & Realeinsatz

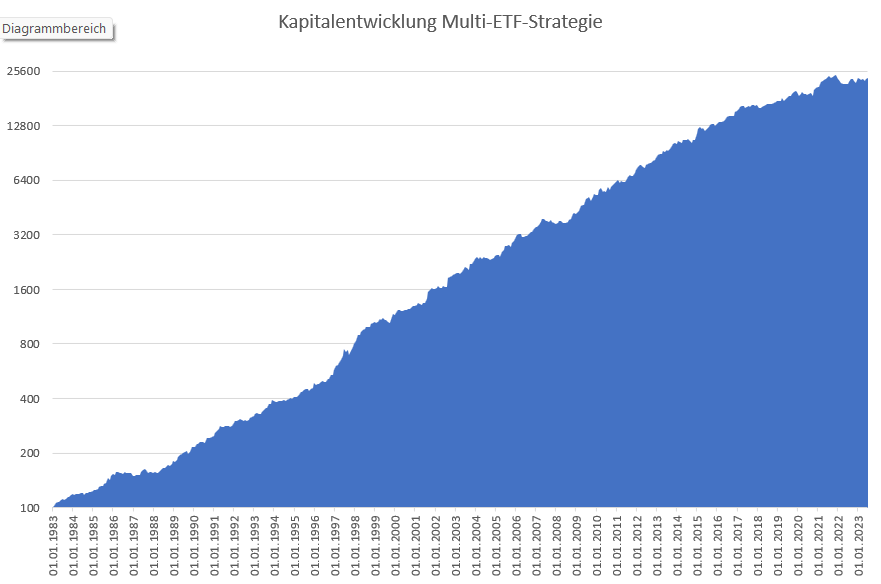

Der Chart zeigt seit 1983 eine Rendite von 14,5% p.a. bei einem maximalen Drawdown von -15%. Er kombiniert den Backtest 1983-2018 und den Realeinsatz seit Oktober 2018 bis heute. Die maximale Wartezeit zwischen zwei Rekordhochs unter zwei Jahren. Der logarithmische Chart zeigt die vergleichsweise glatte Kapitalkurve. In den 40 Jahren hätte man sein Kapital also verzweihundertdreißigfachen können.

Steuern werden – wie bei solchen Berechnungen üblich – nicht berücksichtigt, da deren Höhe von unterschiedlichen Faktoren abhängig ist.

Anlageprodukte

Die Anlageprodukte, in welche nach dem System investiert wird sind folgende: ETFs auf deutsche Aktien (Dax und Mdax), auf amerikanische Aktien (S&P 500, Nasdaq 100), Deutsche Staatsanleihen, Amerikanische Staatsanleihen. Das System kann man also entweder über ETFs nachbilden, wobei ein Depot zu empfehlen ist, das besonders günstige Konditionen für den ETF-Handel aufweist, oder aber über CFDs, was unter Umständen noch kostengünstiger sein kann.

- System 1: Wechselt nach festen Regeln zwischen Dax (long/short), Mdax und Staatsanleihen

- System 2: Wechselt nach festen Regeln zwischen Dax (long/short) und Staatsanleihen

- System 3: Wechselt nach festen Regeln zwischen MDax (long/short) und Staatsanleihen

- System 4: Wechselt nach festen Regeln zwischen S&P (long/short) und Staatsanleihen

- System 5: Wechselt nach festen Regeln zwischen Dax und Staatsanleihen

- System 6: Wechselt nach festen Regeln zwischen Nasdaq 100 und Staatsanleihen

Weitere Informationen

Aspekte, die den Backtest verfälschen können sind folgende:

- Fremdwährungen wurden ignoriert: Das Depot besteht zu mindestens 60% aus Euro-Positionen, daneben noch aus Produkten, die in US-Dollar und in Schwedischen Kronen notieren. Diese wurden im Backtest so betrachtet, als würden sie ebenfalls in Euro notieren, eine wöchentliche Umrechnung fand also nicht statt. Das würde das Endergebnis vermutlich nicht groß beeinflussen.

- Bei den deutschen Indizes werden die Dividenden und Zinsen voll berücksichtigt, bei den US-amerikanischen hingegen nicht – diese würden bei Berücksichtigung das Backtest-Ergebnis noch höher ausfallen lassen.

Dank des extrem niedrigen Drawdowns, ist es sogar möglich, die Strategie über CFDs, Futures, Hebelprodrukte oder Wertpapierkredit gehebelt nachzuvollziehen. Das ist allerdings nur etwas für sehr erfahrene und risikobewusste Anleger. Ich würde nie höher als zweifach hebeln, was hier allerdings schon einem jährlichen Wertzuwachs von 30% und einer Vermehrung des Kapitals um den Faktor 6566 bedeuten würde.

Beachten Sie, dass die Ergebnisse der Vergangenheit kein Garantie für die Zukunft sind – keiner weiß, ob die Strategie in Zukunft noch so gut sein wird. Aber dadurch, dass es eine Kombination aus fünf voneinander unabhängiger Strategien ist, die alle gut performt haben, ist es eher unwahrscheinlich, dass alle auf einmal nicht mehr funktionieren.

Strategie bestellen

Möchten Sie nach Ihr Geld nach diesem System anlegen? Abbonnieren Sie die Signale für nur 249,- € im Jahr. Sie erhalten wöchentlich sonntags die neuesten Signale, die Montag früh zum Handelsbeginn umgesetzt werden können.