Update KW 18/2026

Ein Schloss zum 30. Geburtstag, weil Ihre Eltern 10.000€ bei Geburt geschickt angelegt haben? Wie man den Zinseszins-Effekt maximieren kann.

Wenn es um’s Investieren geht, ist einer der mächtigsten und dennoch oft übersehenen Mechanismen der Zinseszins-Effekt. Er zeigt, wie Geld im Laufe der Zeit exponentiell wachsen kann, wenn wir es nicht nur klug investieren, sondern auch die Erträge (Zinsen oder Dividenden) erneut anlegen.

Der Zinseszins-Effekt ist ein grundlegendes Prinzip, das jeder verstehen sollte, der langfristig finanzielle Sicherheit und Wohlstand anstrebt. Der Effekt gilt natürlich nicht nur für Sparkonten sondern ebenso für Aktiendepots. Erfahren Sie hier, wie professionelle Börsen-Strategien den Zinseszins-Effekt maximieren.

So funktioniert der Zinseszins-Effekt

Der Zinseszins-Effekt funktioniert auf eine einfache, aber äußerst wirkungsvolle Weise: Wenn Sie Geld investieren oder sparen und Zinsen oder Dividenden darauf verdienen, werden diese Erträge wiederum Teil des investierten Kapitals. Dadurch wächst nicht etwa nur ihr ursprünglich investiertes Kapital um einen bestimmten, jährlichen Zinssatz, sondern auch die bisher verdienten Zinsen oder Dividenden. Im nächsten Abrechnungszeitraum wird dieses angestiegene Gesamtkapital erneut verzinst, was zu einem exponentiellen Wachstum führt.

Um die Macht dieses Effekts zu verdeutlichen, lassen Sie uns ein einfaches Beispiel betrachten: Angenommen, Sie investieren 1000 Euro mit einer jährlichen Rendite von 5% – das kann man erreichen, wenn man ein Portfolio mit einer Mischung aus Aktien und Anleihen hält. Nach einem Jahr hätten Sie 1050 Euro, einschließlich der 50 Euro Zinsen.

Im zweiten Jahr würden nicht nur Ihre ursprünglichen 1000 Euro Zinsen verdienen, sondern auch die zusätzlichen 50 Euro. Das bedeutet, dass Sie am Ende des zweiten Jahres nicht nur 1100 Euro haben, sondern 1102,50 Euro. 2,50€ mehr, das klingt zunächst nicht nach viel. Doch dieser Prozess setzt sich fort, und je länger Sie Ihr Geld investiert lassen, desto stärker wird der Zinseszins-Effekt.

5% sind daber allerdings eher konservativ – weiter unten finden Sie Möglichkeiten, mithilfe systematischer Strategien Ihre Rendite zu maximieren.

Selbst kleinste Beträge werden zu gewaltigen Summen

Die Kraft des Zinseszins-Effekts wird oft unterschätzt, besonders von jenen, die sich nicht frühzeitig um ihre finanzielle Zukunft kümmern. Selbst kleine Beträge, wenn sie über einen langen Zeitraum investiert werden, können dank des Zinseszins-Effekts erheblich anwachsen. Das ist der Grund, warum Finanzexperten dazu raten, frühzeitig mit dem Sparen und Investieren zu beginnen, um von diesem Effekt bestmöglich zu profitieren.

Mit welchen Stellschrauben maximiert man den Gewinn?

Zur Maximierung des Gewinns gibt es drei wesentliche Stellschrauben:

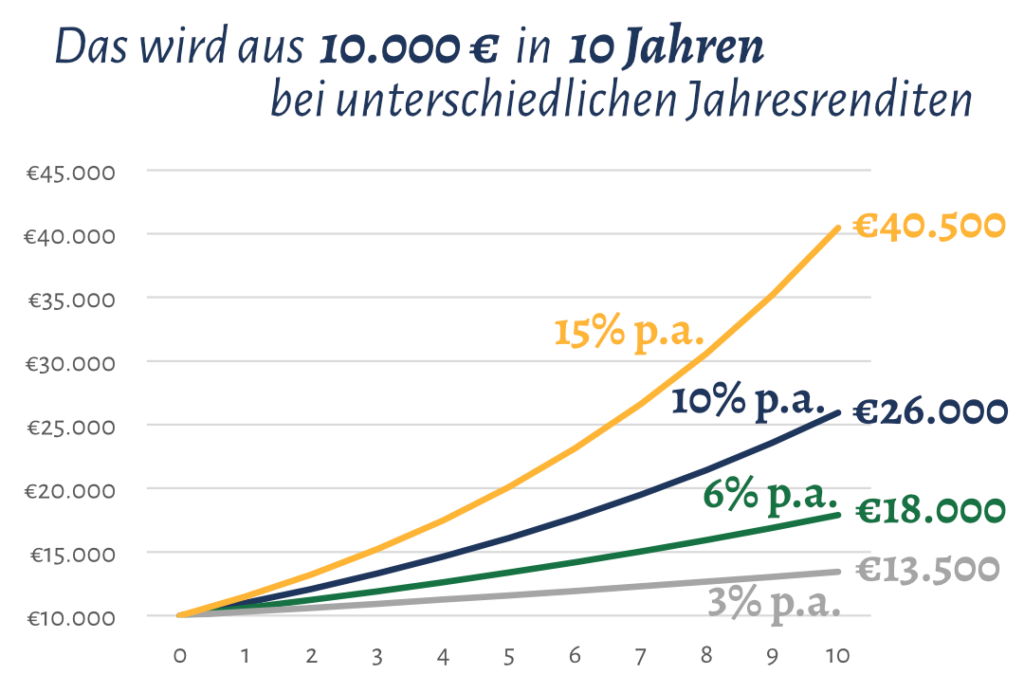

- Das Startkapital. Je mehr Geld Sie zu Beginn haben, desto mehr haben Sie natürlich auch am Ende. Hier ist der Zusammenhang linear; das bedeutet, wenn Sie mit doppelt so viel Kapital beginnen, bekommen Sie am Ende auch doppelt so viel Geld heraus – die prozentuale Rendite bleibt natürlich gleich

- Die jährliche Rendite (Rendite per annum oder annualisierte Rendite): Je höher, desto mehr haben Sie am Ende. Aber: Der Zusammenhang ist hier nicht mehr linear sondern exponentiell: Ein doppelter Zinssatz führt zu deutlich mehr als dem doppelten Gewinn. Annäherungsweise können wir sagen: Die doppelte Jahresrendite halbiert die Zeit, die Sie für das Erreichen eines festgelegten Gewinns benötigen.

- Die Investitionsdauer: Je länger Sie investieren, desto mehr gewinnen Sie. Hier ist der Zusammenhang exponentiell: Hat sich das Kapital nach zehn Jahren verdoppelt, hat es sich nach 20 Jahren bereits vervierfacht und nach 30 Jahren verachtfacht.

Wie lange dauert es, Millionär zu werden?

Es ist wichtig zu beachten, dass der Zinseszins-Effekt nicht nur für Investitionen gilt, sondern auch für Schulden. Wenn Sie beispielsweise Schulden haben und Zinsen darauf zahlen müssen, kann sich dies exponentiell akkumulieren, wenn Sie die Schulden nicht rechtzeitig abbauen. Daher ist es genauso wichtig, Schulden abzubauen wie Vermögen aufzubauen, um die volle Kontrolle über Ihre finanzielle Zukunft zu behalten.

Testen Sie mit dem Reich-Rechner selbst, wie lange Sie mit ihrem aktuellen Kapital brauchen würden, um Millionär zu werden!

Aus 10.000€ wird eine Million…

Sehen Sie Wirkungsmacht des Zinseszins-Effekts an einem Beispiel an:

Sie möchten für Ihr Kind etwas ansparen, dass es mit Erreichen der Volljährigkeit mit achtzehn Jahren ein Startkapital hat. So investieren Sie 10.000€ bei Geburt Ihres Kindes. Wählen Sie dabei ein Sparkonto, das mit einem Prozent verzinst wird, bekommt Ihr Kind zum 18. Geburtstag gerade einmal 11.961€. Legen Sie es dagegen in einen MSCI-World-ETF an, der eine annualisierte Rendite von durchschnittlich 7% bringt, können Sie Ihrem Kind ganze 33.799€ schenken!

Sind Sie jetzt noch richtig clever und wählen eine systematische Börsen-Strategie, wird es noch mehr: Bei 15% jährlicher Rendite, wie sie die Multi-ETF-Strategie im Backtest aufzeigt, freut sich Ihr Kind über 123.755€. Ob es vernünftig ist, so einen großen Betrag zum 18. Geburtstag zu verschenken steht auf einem ganz anderen Blatt. Ganz extrem wird es, wenn wir die 30% zugrundeliegen, die im Backtest die US-Tec-Top5-Strategie erreichen konnte: Dann ist ihr gerade 18 Jahre altes Kind bereits Millionär mit 1.124.554€! Nicht berücksichtigt wurden bei diesen Berechnungen die Steuern, die das Ergebnis noch einmal stärker verändern können, und die Inflation.

…und kein Ende in Sicht

Vielleicht entscheidet ihr Kind mit 18 Jahren, es wäre sinnvoller, das Geld zunächst weiter anzulegen – bis es 30 Jahre alt ist, und gerne ein Haus kaufen möchte. Bleibt das Geld weiter auf dem Sparbuch, wird daraus freilich nichts: Nach 30 Jahren sind hier immer noch nur 13.478€ zusammengekommen, es genügt vielleicht zumindest für einen Gebrauchtwagen. Die Anlage in den MSCI-World-ETF dagegen hat sich ausgezahlt: Mit 79.123€ kann er oder sie je nach Lage einen kleinen Teil des Kaufpreises stemmen.

Natürlich würden Sie sich trotzdem ärgern, nicht eine noch bessere Strategie ausgewählt zu haben: Denn mit der Multi-ETF-Strategie könnte (wenn man den Backtest zugrunde liegt) Ihr Kind mit 662.118€ in mancher Lage schon ein hübsches Einfamilienhaus schuldenfrei erwerben. Mit der US-Tec-Top5-Strategie käme allerdings auch ein Schloss infrage: Ganze 26 Millionen, genauer 26.199.956€ stünden für den Immobilienkauf zur Verfügung – aus gerade Mal 10.000€ Anfangsinvestment.

Erneut: Es bleibt eine hypothetische Berechnung, da die Steuern das Ergebnis mindern und die Backtests keine Garantie für zukünftig ähnliche Gewinne zulassen.

Zinseszins-Effekt als Schlüssel zum Wohlstand

Zusammengefasst: Der Zinseszins-Effekt ein unglaublich mächtiges Werkzeug. Wir sehen, wie zentral eine hohe jährliche Rendite ist und wie wichtig es ist, die Gewinne nicht sofort auszugeben, sondern erst abzuwarten. Durch eine frühzeitige und kontinuierliche Investition, sei es in Aktien, Anleihen, Immobilien oder andere Anlageklassen, können Sie die Macht des Zinseszins-Effekts nutzen, um langfristig finanziellen Erfolg und Wohlstand aufzubauen.

Denken Sie daran, dass Ihre Entscheidung heute, auf welche Weise Sie investieren, große Auswirkungen auf Ihre Zukunft oder die Ihrer Kinder haben können. Nutzen Sie den Zinseszins-Effekt zu Ihrem Vorteil!

Möchten Sie die wöchentlich erscheinenden kostenlosen Börsensignale bequem per Email erhalten? Melden Sie sich zum kostenlosen Newsletter an und enthalten Sie Börsenstrategien mit Renditen bis zu 15% p.a.: